個人事業主が退職した時のために、資金を準備しておける制度である小規模企業共済。

「退職金が用意できて、節税効果もある」と聞けば気になるフリーランスの方も多いのではないでしょうか。

しかし収入が少ないうちに無理して始めて、途中で減額してしまうと元本割れの可能性も。

今回はフリーランスのWebライター(2年目)が小規模企業共済を、収入が安定していない独立したての方向けにデメリットも考慮して解説します。

小規模企業共済=フリーランスの退職金

小規模企業共済は個人事業主が事業をやめたり、退職したりした時のために資金を準備しておける共済制度です。

サラリーマンと異なり、個人事業主には退職金という制度がありません。

老後資金を補うため、自分で毎月積み立てて用意しておく「個人事業主の退職金」が小規模企業共済です。

小規模企業共済の特徴

- 予定利率は1%

- 掛金は全額所得控除できる

- 掛金は1,000円~70,000円(500円単位)で自由に設定可能

大手銀行の普通預金利率0.001%と比べ、小規模企業共済の予定利率はその100倍の1%と高利率。

しかも掛金は全額所得控除できるため、節税効果がありながら資産も増える点が最大のメリットです。

小規模企業共済は独立行政法人である中小企業基盤整備機構(中小機構)が運営しており、全国で159万人が加入しています(2022年3月時点)。

小規模企業共済、Webライターは加入資格がある?

小規模企業共済制度に加入できるのは、以下のいずれかに該当する人です。

引用:加入資格|小規模企業共済(中小機構)

- 建設業、製造業、運輸業、サービス業(宿泊業・娯楽業に限る)、不動産業、農業などを営む場合は、常時使用する従業員の数が20人以下の個人事業主または会社等の役員

- 商業(卸売業・小売業)、サービス業(宿泊業・娯楽業を除く)を営む場合は、常時使用する従業員の数が5人以下の個人事業主または会社等の役員

- 事業に従事する組合員の数が20人以下の企業組合の役員、常時使用する従業員の数が20人以下の協業組合の役員

- 常時使用する従業員の数が20人以下であって、農業の経営を主として行っている農事組合法人の役員

- 常時使用する従業員の数が5人以下の弁護士法人、税理士法人等の士業法人の社員

- 上記「1」と「2」に該当する個人事業主が営む事業の経営に携わる共同経営者(個人事業主1人につき2人まで)

フリーランスのWebライターは「2」のサービス業に当てはまるため、従業員が5人以下であれば小規模企業共済に加入資格できます。

小規模企業共済の3つのメリット

小規模企業共済の3つのメリットを詳しく見ていきましょう。

1.掛金は全額が所得控除できる

小規模企業共済の掛金は、支払った全額を所得から控除できます。

所得控除することによって所得税や住民税を節税できる上、掛金は共済側で運用してくれるため、節税できて資産も増える2重のメリットがあります。

たとえば課税所得200万円の人が、月10,000円で30年間加入した場合のシミュレーションは以下のとおりです。

課税所得200万円の人が、月10,000円で30年間加入した場合

節税効果:20,700円/年 → 621,000円/30年

将来受け取れる金額:4,348,000円(共済金Aの場合)

この場合、年20,700円の節税効果があり、将来的な運用益は748,000円になります。

2.掛金を自分で細かく設定できる

小規模企業共済の掛金は、500円刻みで1,000円~70,000円の範囲内で自由に設定できます。

加入後、いつでも増額・減額が可能ですが、減額にはデメリットが伴う点に注意が必要です(3.減額すると掛金の差額が運用されなくなる)。

無理のない範囲で掛金を設定するのが損をしないためのポイントです。

3.貸付制度が利用できる

小規模企業共済に加入している人は、納付した掛金の範囲内で、以下の貸付制度を利用できます。

- 一般貸付け

- 緊急経営安定貸付け

- 傷病災害時貸付け

- 福祉対応貸付け

- 創業転業時・新規事業展開等貸付け

- 事業承継貸付け

- 廃業準備貸付け

上記の貸付制度はいずれも担保や保証人は不要です。

一般的に貸付を受けにくいフリーランスにとって、急に事業が悪化した場合などもしもの時の安心材料となるでしょう。

小規模企業共済の3つのデメリット

小規模企業共済はメリットばかりでなく、加入期間が短くなってしまったり、途中で掛け金を減らしてしまったりした場合はデメリットがあります。

加入を検討するときは、以下のデメリットを把握しておきましょう。

1.20年未満での任意解約は元本割れになる

小規模企業共済は、20年未満で「任意解約」してしまうと、解約手当金が掛金の合計額を下回る仕組みです。

任意解約とは、廃業でなく何らかの理由で小規模企業共済を解約することを指し、たとえば「サラリーマンに戻る」など個人事業を廃業した場合は任意解約に当たらず、元本割れを防げます。

2.加入期間が短いと掛け捨てになる

小規模企業共済に加入して12か月未満で任意解約すると、解約手当金を受け取れず掛金は掛け捨てとなります。

また加入期間が12か月未満の場合に掛け捨てになるのは、法人成りし加入資格を失う場合に受け取れる「準共済金」についても同様です。

「共済金A(廃業など)」「共済金B(老齢給付)」は加入期間が6か月未満の場合、掛け捨てになります。

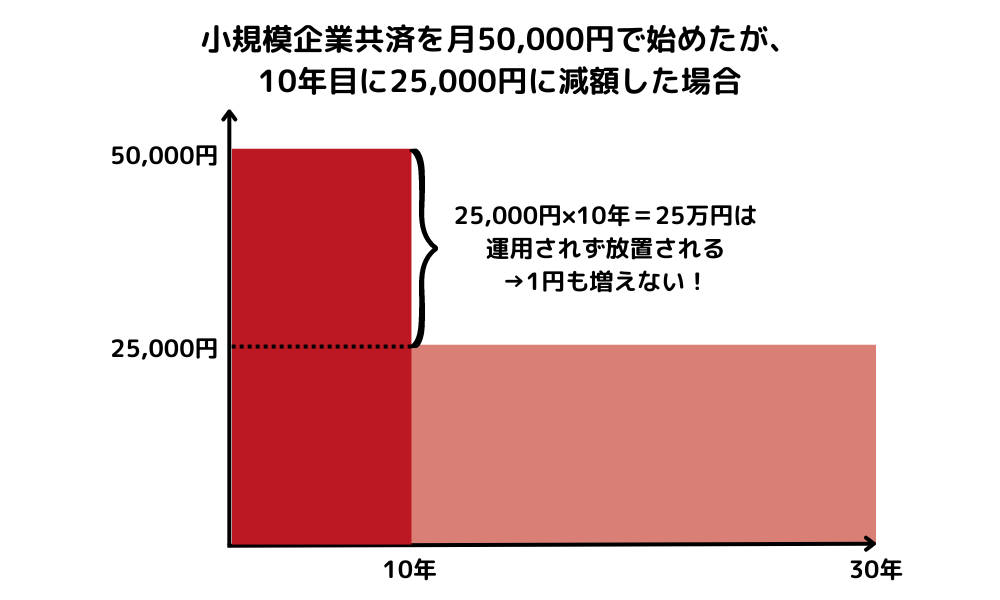

3.減額すると掛金の差額が運用されなくなる

小規模企業共済の掛金を途中で減額する場合は、注意が必要です。

減額した場合は、「元の掛金と減額した掛金との差額分」が運用されず放置されます。(図の例では25万円が運用されないため、いつまで経っても25万円のままです)

そのため、減額した額や加入期間によっては元本割れする可能性もあります。

「元本割れするくらいなら解約しよう」と考えても、加入期間が20年未満の場合は解約手当金が元本割れする仕組みです。

「よし、毎月70,000円積み立てよう!」など無理して大きな額で始めると後々減額しなければならなくなるかもしれません。小規模企業共済は無理のない金額で始めるようにしましょう。

小規模企業共済の受取方法は?

小規模企業共済は加入資格を失うことになった理由によって、受け取るお金の名称が変わります。

| 共済金A | ・個人事業主の廃業 ・個人事業主の死亡 |

| 共済金B | ・65歳以上で15年以上掛金を納付し、請求し受給権を得た場合 |

| 準共済金 | ・法人成りし、その会社の役員に就任しなかった場合など |

| 解約手当金 | ・任意解約・掛金を滞納した場合など |

これらの中で、最も大きい額を受け取れるのは「共済金A」です。

また受取方法には「一括」「分割(10年/15年)」「一括と分割の併用」の3種類があります。

一括受取の場合は「退職所得扱い」、分割受取の場合は「公的年金等の雑所得扱い」になり、いずれも税負担が軽くなります。

小規模企業共済の申込みはどうすればいい?

小規模企業共済に加入するときのフローは、以下のとおりです。

- 中小機構のHPやコールセンターから資料請求する

- 書類に必要事項を記入、必要書類をそろえる

- 委託団体や代理店である金融機関の窓口に提出する

個人事業主は「確定申告書の控え」、事業を始めて間もない場合は「開業届の控え」が必要です。

郵送による提出は受け付けていないため、直接窓口に行く必要があります。

手続きは振替口座として使う金融機関の窓口で行うのがスムーズです。

資料請求はこちらから→中小機構公式ページ

【まとめ】小規模企業共済、2年目Webライターは加入する?

小規模企業共済は利率1%と銀行に預けておくよりも高金利で、さらに節税効果があるためフリーランスには嬉しい制度です。

しかし自分のこととして考えると、2年目Webライターの私は現状あまり余裕がなく、加入期間が20年未満だと原本割れしてしまう小規模企業共済よりは、金利は低いけどいつでも引き出せる銀行預金のほうが今の自分には合っていると考えます。

まずはフリーランスの生活防衛資金の目安である「生活費の1年分」くらい貯金できたら、少なめの額から加入を検討しようと思います!

コメント